Disciplina y perspectiva en momentos de incertidumbre

Los periodos de volatilidad forman parte natural de los mercados y, aunque generan incertidumbre, también ofrecen claridad sobre la importancia de mantener disciplina. En estos entornos, escuchar nuestras propias reacciones, poner los eventos en perspectiva y recordar el objetivo de largo plazo resulta fundamental.

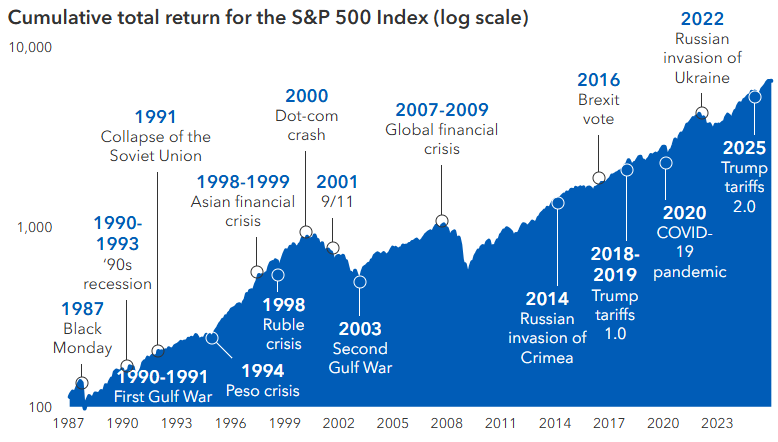

La historia muestra que, pese a crisis recurrentes, los mercados han sido resilientes. Evitar decisiones impulsivas y mantener consistencia en la estrategia suele ser más determinante que reaccionar a cada movimiento de corto plazo.

La volatilidad puede abrir oportunidades, pero exige enfoque. Más allá del ruido de corto plazo, es momento de revisar objetivos, evaluar ajustes graduales y considerar estrategias como rebalanceo o inversión progresiva. En muchos casos, la mejor decisión es mantener la estrategia. La consistencia, más que el timing, ha sido históricamente el principal generador de valor en los portafolios.

Fuente: Capital Group, Standard & Poor’s.