Las caídas son parte del mercado; reaccionar con disciplina marca la diferencia. Claves para mantener el rumbo cuando los mercados retroceden.

Perspectiva y disciplina frente a la volatilidad

Las caídas del mercado son inevitables y suelen generar decisiones impulsivas. Sin embargo, la historia muestra que las correcciones han sido temporales y seguidas por recuperaciones. Mantener una estrategia definida, diversificar y evitar intentar anticipar cada movimiento ayuda a proteger los objetivos de largo plazo. Más que eliminar la volatilidad, el reto consiste en gestionarla con perspectiva y disciplina.

El tiempo invertido suele ser más relevante que elegir el momento perfecto. Salir del mercado puede implicar perder algunos de los mejores días de recuperación. Un portafolio diversificado, con renta fija y aportaciones periódicas, puede reducir la volatilidad y facilitar decisiones racionales. En periodos de caída, mantener el plan suele ser más efectivo que reaccionar al ruido.

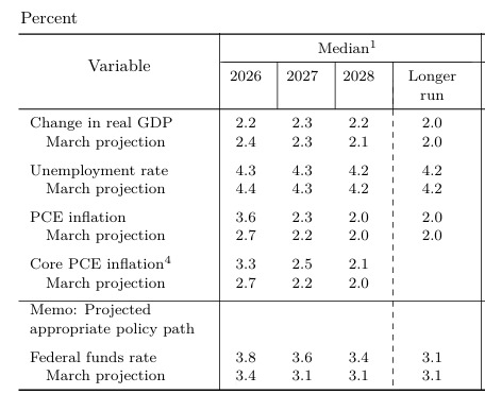

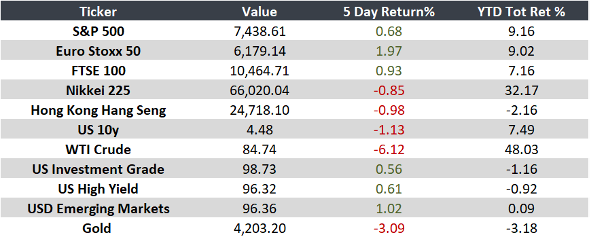

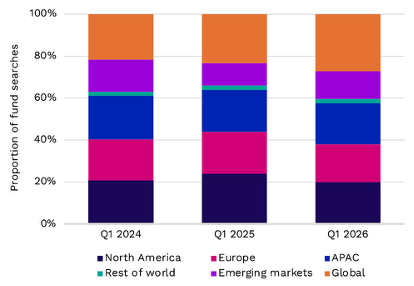

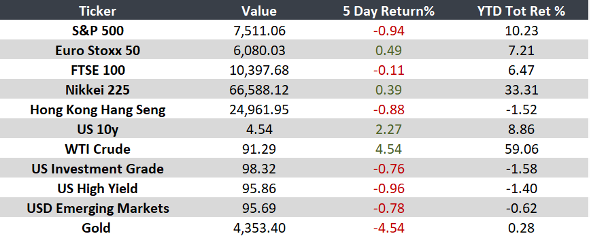

Monitor

Fuente: Capital Group, Morningstar, RIMES, S&P.