Semana del 30 de marzo al 3 de abril

Inflación, energía y señales mixtas de crecimiento marcan el rumbo de los mercados globales.

Los mercados reflejan un entorno complejo con presiones inflacionarias, volatilidad por factores geopolíticos y señales mixtas de crecimiento. Estados Unidos mantiene resiliencia, mientras Europa enfrenta costos elevados y emergentes muestran desaceleración.

Estados Unidos

Semana con menor actividad, pero con señales mixtas: consumo sólido, menor dinamismo laboral y mayor presión en costos. Aumenta el riesgo de recesión ante el alza del crudo y tensiones con Irán.

Europa

Inflación repunta por energía y se mantiene sobre la meta del BCE. Desempleo estable, pero con menor creación de vacantes. Crecimiento moderado en Reino Unido.

Japón

Mercado laboral estable, pero consumo débil. Ventas minoristas caen pese a estímulos, reflejando fragilidad en la demanda interna.

China

PMI manufacturero mejora impulsado por gasto público y demanda de IA, aunque con presión relevante en costos de insumos.

Argentina

Se frena parcialmente la reforma laboral tras intervención judicial, aumentando la incertidumbre regulatoria.

Brasil

Caída en precios al productor sugiere menor presión inflacionaria hacia adelante, apoyando expectativas de estabilidad en precios.

México

Banxico cerca de finalizar ciclo de recortes. Persisten riesgos por bajo crecimiento e inflación elevada, con debilidad en actividad económica y exportaciones.

“The two greatest enemies of the equity fund investor are expenses and emotions.” – Jhon Bogle

Eventos importantes de la próxima semana

- En Estados Unidos, se dará a conocer el índice de compras de gerentes manufactureros (PMI) 04/06

- En Estados Unidos, se dará a conocer el dato de la inflación para marzo 04/10

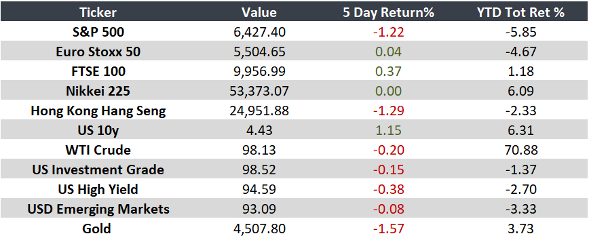

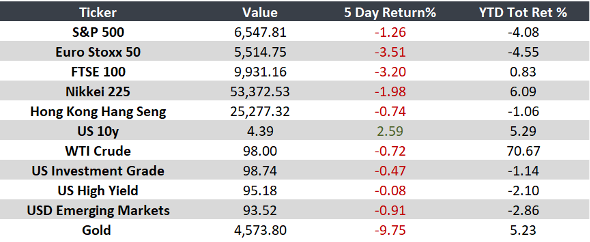

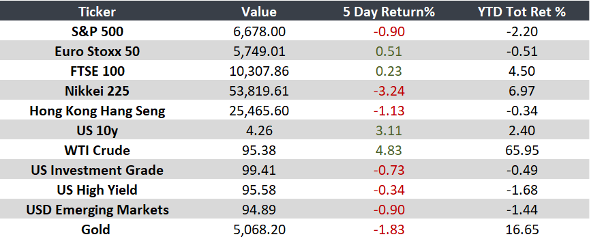

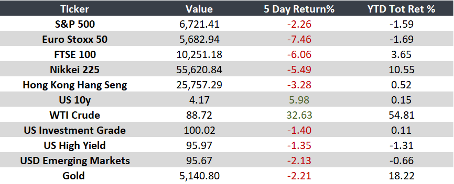

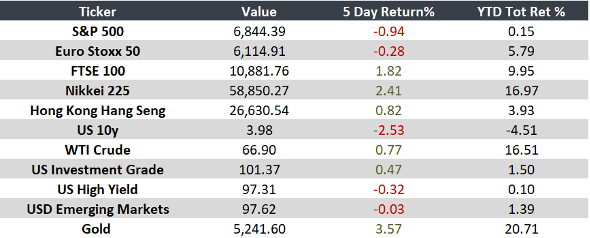

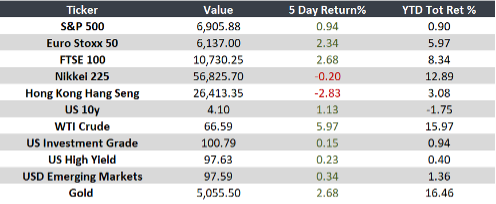

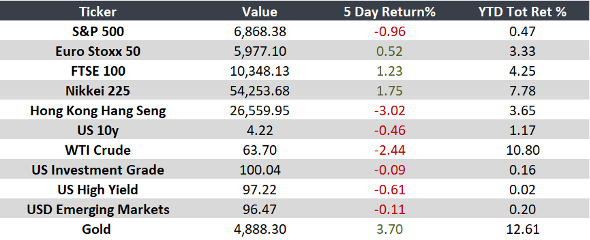

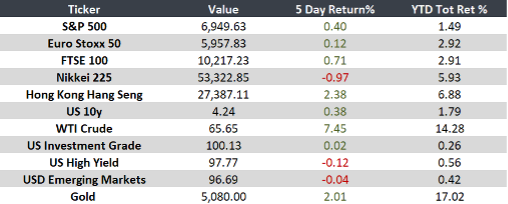

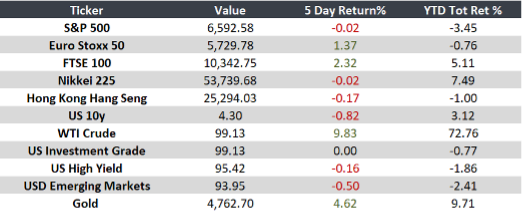

Monitor

Nota: Semana corta debido a festividades.