Semana del 13 al 17 de julio

Menor inflación, resultados corporativos y señales desiguales de crecimiento marcaron la semana.

Los mercados evaluaron el inicio de la temporada de resultados junto con una moderación de la inflación en Estados Unidos. Sin embargo, las tensiones geopolíticas y la debilidad en actividad e inversión mantienen un entorno global heterogéneo.

Estados Unidos

- La inflación se moderó y el mercado laboral permaneció sólido. Los primeros reportes corporativos superaron expectativas, aunque la volatilidad tecnológica y geopolítica presionó a los mercados.

Europa

- La inflación de la eurozona continuó bajando, pero la producción industrial mostró debilidad. Reino Unido registró crecimiento moderado, apoyado por el sector servicios.

Japón

- La producción industrial avanzó marginalmente en el mes, pero cayó a tasa anual por la debilidad en maquinaria, reflejando una recuperación todavía frágil.

China

- El PIB desaceleró por el bajo consumo y la menor inversión. Las exportaciones repuntaron con fuerza, apoyadas por la demanda vinculada a inteligencia artificial.

Argentina

- La inflación anual aumentó, aunque el ritmo mensual se moderó. Turismo, vivienda y servicios regulados continuaron impulsando los precios.

Brasil

- El comercio minorista y los servicios mostraron crecimiento limitado. La debilidad del transporte confirmó un entorno de actividad económica moderada.

México

- El empleo formal y manufacturero siguió debilitándose, mientras el consumo privado permaneció resiliente gracias a salarios reales, remesas y bajo desempleo.

“Investing is the intersection of economics and psychology.”

— Phil Town

EVENTOS IMPORTANTES

- En Estados Unidos, se darán a conocer datos relacionados con el empleo 07/21

- En Estados Unidos, se dará a conocer el PMI manufacturero 07/24

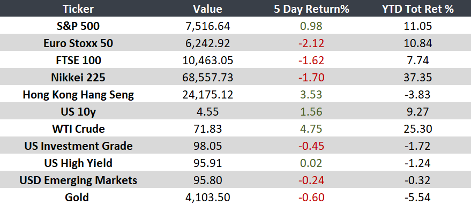

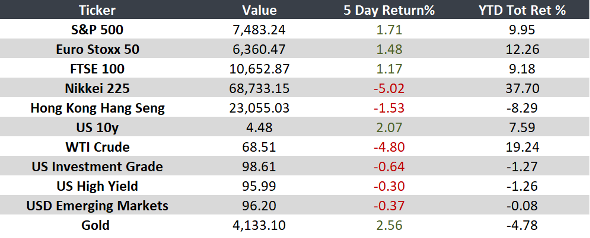

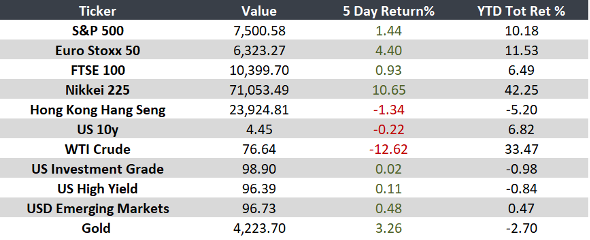

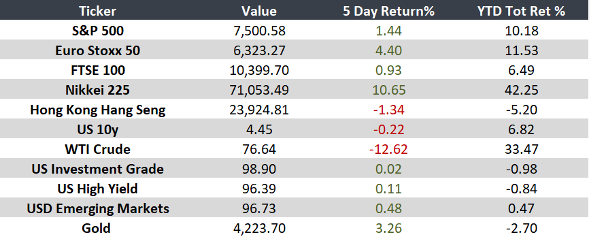

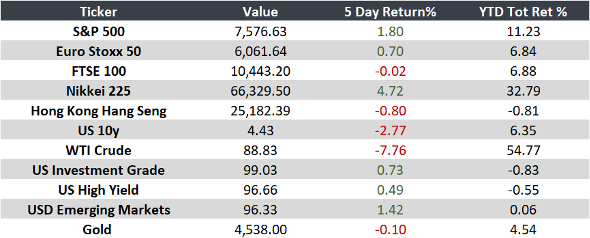

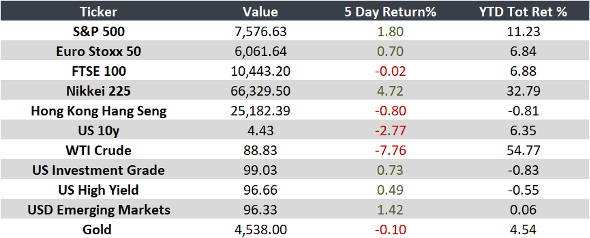

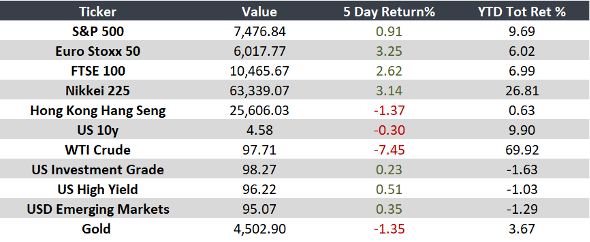

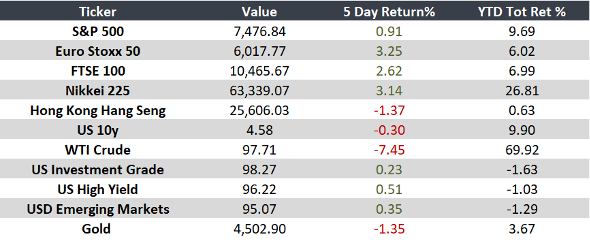

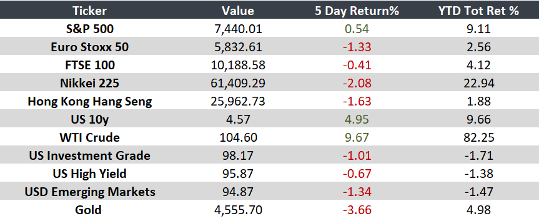

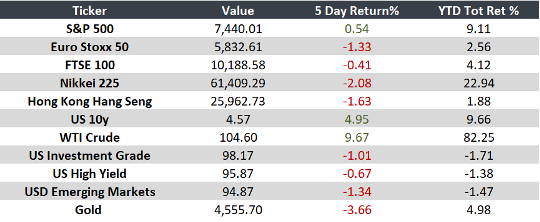

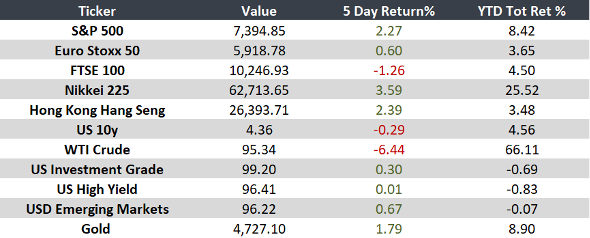

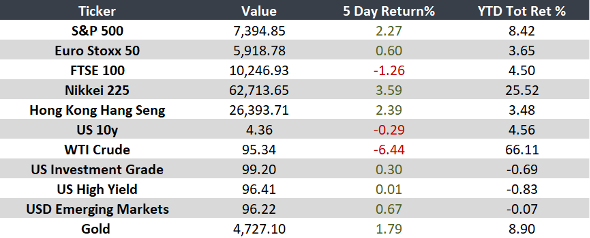

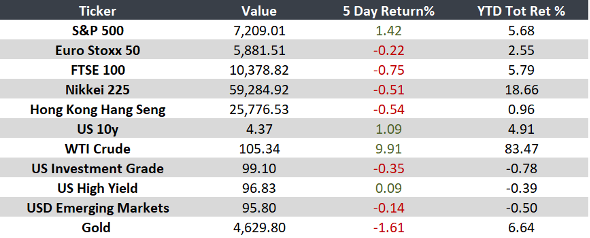

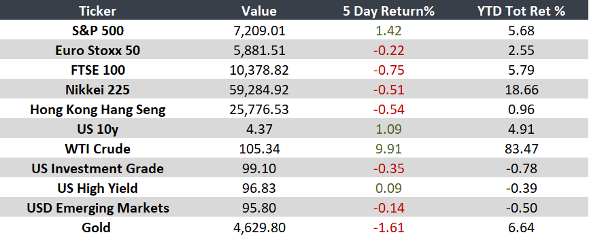

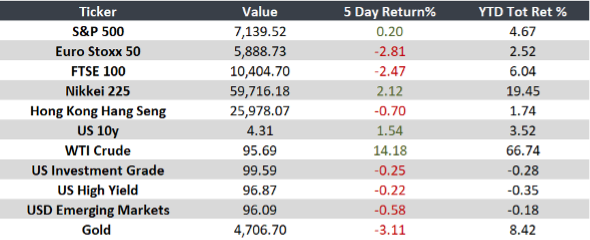

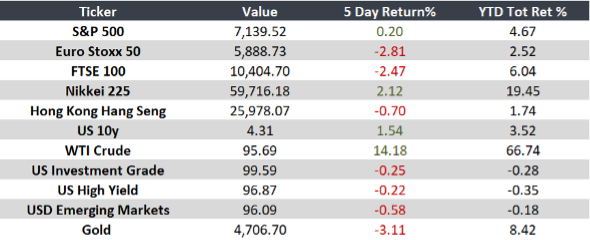

Monitor:

Nota: Rendimientos indicativos 10 AM EST