Panorama global semanal

Semana del 4 al 8 de mayo

Semana marcada por presión inflacionaria y desaceleración en actividad

Los datos recientes reflejan un entorno de crecimiento moderado con presiones persistentes en costos. La inflación ligada a energía y tensiones geopolíticas sigue condicionando las decisiones de política monetaria a nivel global.

Estados Unidos

- Resultados sólidos (83% supera estimados) elevan crecimiento de utilidades a ~23%.

- Empleo supera expectativas, pero se desacelera.

- PMI refleja presión en costos que podría trasladarse a inflación.

Europa

- Costos industriales siguen al alza y PMI de servicios cae a mínimos de 62 meses.

- En Alemania, el deterioro en manufactura y servicios eleva el riesgo de recesión.

Japón

- Servicios se desaceleran y minutas del banco central sugieren posibles alzas de tasas.

- El choque energético eleva riesgos inflacionarios y presión sobre exportaciones.

China

- El PMI compuesto mejora impulsado por demanda, pero los costos de insumos alcanzan máximos desde 2022, presionando márgenes y sostenibilidad del crecimiento.

Argentina

- La actividad industrial crece 5.0% anual, impulsada por químicos. Sin embargo, sectores como maquinaria y textiles continúan en contracción.

Brasil

- La producción industrial repunta 4.3%, reflejando impacto positivo de recortes de tasas, a pesar de un entorno global más retador.

México

- Banxico recorta tasa a 6.50% y la inflación se desacelera.

- La inversión cae 4.2%, reflejando menor dinamismo y presiones sobre el crecimiento futuro.

“Time is your friend, impulse is your enemy.” — John Bogle

TABLA EVENTOS IMPORTANTES

- En Estados Unidos, se dará a conocer el dato de la inflación — 05/12

- En Estados Unidos, se dará a conocer el dato del PPI — 05/13

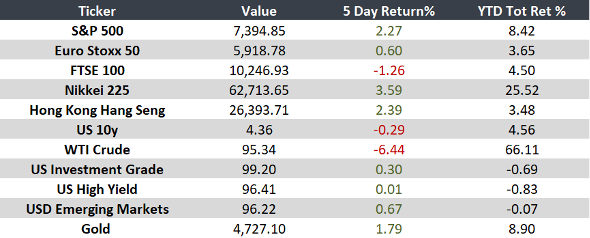

Monitor:

Nota: Rendimientos indicativos 10 AM ET.