Intervención de EE.UU. en Venezuela: implicaciones para los mercados

Fuerzas estadounidenses capturaron a Nicolás Maduro y su esposa Cilia Flores en Caracas mediante una operación que incluyó ataques aéreos a objetivos militares. El presidente Trump declaró que su gobierno asumirá temporalmente la administración venezolana. La Corte Suprema en Venezuela proclamó a Delcy Rodríguez como presidenta interina, dejando abierta la posibilidad de que mantenga el poder por un período extendido.

Reacción de Mercados: Impacto Limitado, Oportunidades Específicas

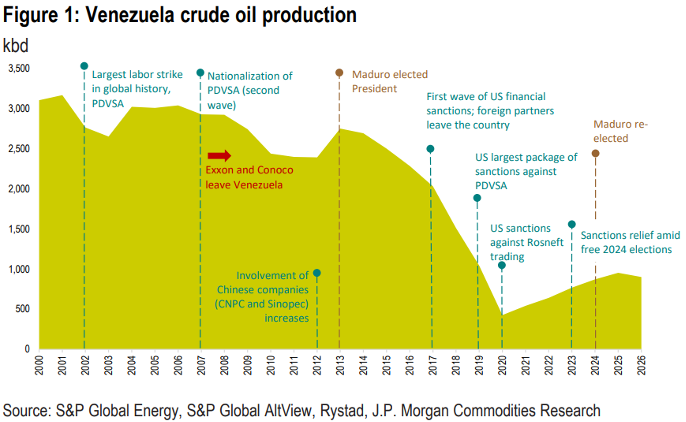

Las reacciones iniciales se concentraron en materias primas. El oro repuntó ante incertidumbre geopolítica; el petróleo retrocedió levemente. A pesar de contar con las mayores reservas probadas del mundo, la producción venezolana permanece en niveles deprimidos de 900-950 mil barriles diarios. Con estabilidad política y renovación de licencias, la producción podría aumentar 250 mil barriles diarios en el corto plazo, alcanzando 1.3-1.4 millones de barriles diarios en dos años, aunque recuperación significativa requeriría inversiones superiores a $200 mil millones según estimaciones de JP Morgan.

Desde mercados financieros tradicionales, Venezuela tiene peso marginal. Su deuda permanece en default desde 2017. Las estimaciones totales de deuda externa rondan $150-170 mil millones. El PIB nominal estimado por el FMI en $82 mil millones para 2025 estaría más cerca de $60 mil millones a tipos de cambio actuales-menos de la mitad del tamaño pre-crisis.

Pragmatismo sobre Idealismo: Entendiendo las posibles Fases de Transición

Lo que presenciamos no es una transición democrática convencional, sino una operación geopolítica que sigue patrones históricos. Vemos la transición en tres fases:

Fase 1: Control del Caos (Actual)

La prioridad es evitar colapso institucional y violencia. Por eso Delcy Rodríguez está en negociaciones: representa continuidad administrativa en ministerios, PDVSA y sistema bancario; mantiene canales con fuerzas armadas e inteligencia; y puede ejecutar órdenes sobre el terreno. En crisis agudas, el control operativo pesa más que legitimidad electoral.

¿Por qué María Corina Machado no está en la mesa? No controla armas, territorio ni logística. Para el núcleo chavista, representa amenaza existencial. Trump fue explícito: “Creo que sería muy difícil para ella ser la líder. No tiene el apoyo interno ni el respeto dentro del país.” El secretario Rubio añadió: “la gran mayoría de la oposición ya no está presente en Venezuela”, minimizando espacio para elecciones inmediatas.

Fase 2: Reacomodo del Poder

Con seguridad estabilizada, entran civiles, técnicos y figuras políticas nuevas. Reconstrucción institucional, servicios básicos, normalización internacional.

Fase 3: Legitimación Democrática (línea de tiempo incierta)

Con instituciones funcionales y violencia contenida, deberían llegar elecciones libres y normalización de la economía. Esta secuencia es consistente con transiciones exitosas en el Cono Sur y Europa del Este.

Camino hacia Reconstrucción: Petróleo y Normalización

Rubio declaró que la “cuarentena” petrolera permanece vigente, afectando aproximadamente 400 mil barriles diarios de exportaciones según datos públicos. Próximos pasos lógicos incluirían reconocimiento diplomático formal y expansión de licencias, eventualmente para reestructuración de deuda.

Un acuerdo bilateral acelerado basado en petróleo-potencialmente sin FMI-podría resultar en reestructuración menos ortodoxa que bajo el Marco Común del G20. Según nuestros estimados, los bonos de República y PDVSA se tratarían similarmente, probablemente con un instrumento de recuperación de valor (VRI) vinculado al petróleo.

Oportunidades para Inversionistas Sofisticados

Los bonos venezolanos duplicaron aproximadamente su precio durante 2025, pero estamos viendo un repunte adicional de 8-10 puntos este lunes. Según análisis de mercado, en un contexto donde soberanos emergentes single-B tienen rendimientos en mínimos de 5 años (7.6%) y spreads en ajuste de 18 años (343 puntos básicos), Venezuela ofrece combinación de valor relativo y narrativa convincente.

Dados los recursos petroleros y la determinación estadounidense de obtener retorno sobre intervención, participantes del mercado probablemente permanecerán entusiastas. Según evaluaciones técnicas, bonos sin cláusulas de acción colectiva y bonos donde intereses vencidos están menos reflejados en precios presentan valor. Sin embargo, hay que dejar claro que existe poca visibilidad sobre una reestructura de deuda, así como el riesgo de prescripción para bonos comprados posterior a la publicación del Tolling Agreement en agosto 2023 (aumentó el periodo de prescripción de bonos en default desde 2023 hasta 2028).

Para inversionistas con mayor apetito al riesgo, están emergiendo oportunidades que evaluamos activamente:

Reestructuración de deuda soberana: Bonos con vencimientos aún vigentes y con fechas de emisión más recientes podrían ver recuperaciones más significativas. Esto con el objetivo de minimizar lo mayor posible sus intereses no pagados, los cuales podrían recibir una quita importante en caso de reestructura.

*Está garantizado por 50.1% de las acciones de CITGO Holdings

Mercados financieros tradicionales

Aunque un eventual levantamiento del embargo de EE. UU. y nuevas inversiones podrían impulsar la producción petrolera, el proceso sería complejo y de varios años, dado décadas de subinversión y deterioro de la infraestructura. Actualmente, la producción del país representa alrededor de 1% de la oferta global, en un contexto de riesgos políticos, legales y de seguridad, además de la desventaja de producir crudo extra pesado menos valioso que el crudo ligero, lo que reduce su atractivo para inversionistas internacionales. Por ello, no consideramos que hoy resulte particularmente atractivo.

La exposición directa de empresas públicas fuera del sector energético es, en general, limitada frente al sector petrolero, dado el dominio histórico del Estado en amplios sectores de la economía (como telecomunicaciones y banca) y las restricciones a los flujos de inversión por sanciones y controles cambiarios. En este contexto, cualquier beneficio potencial para compañías no energéticas dependería principalmente de reformas de política, alivio de sanciones y una mayor certidumbre legal y financiera, más que de mejoras operativas inmediatas.

Si desea explorar estas ideas o recibir nuestro análisis detallado, contacte a su asesor de inversiones en Activest.

Fuente: Análisis interno Activest