Señales de manufactura débil y expectativas de recortes de tasas

Semana del 1 al 5 de diciembre

Los mercados cerraron la semana atentos a la debilidad de la actividad manufacturera global y a la pérdida de impulso del mercado laboral en Estados Unidos. En este entorno, las expectativas de un recorte de tasas antes de finalizar el año ganaron fuerza, mientras Europa, Asia y América Latina mostraron señales mixtas en crecimiento e inflación.

Estados Unidos:

- La manufactura se contrajo por noveno mes consecutivo, mientras el sector servicios registró su mayor expansión en nueve meses.

- Las empresas privadas recortaron 32,000 empleos y el consenso asigna 87% de probabilidad a un recorte de tasas en diciembre.

Europa:

- El Banco de Inglaterra redujo el requisito de capital bancario por primera vez desde 2008 para incentivar el crédito.

- La inflación en la eurozona fue de 2.2% anual, con los servicios como principal motor del avance.

Japón:

- El sector servicios mantuvo un ritmo sólido de expansión en noviembre, impulsado por nuevos pedidos y mayor confianza empresarial.

China:

- La manufactura se contrajo por octavo mes consecutivo, mientras que los servicios crecieron al ritmo más débil en cinco meses.

- Analistas anticipan medidas expansivas para sostener una meta de crecimiento cercana al 5% en 2026.

Brasil:

- El PIB creció 1.8% anual en el 3T25, su lectura más débil desde 2022.

- La agricultura y la industria destacaron como los principales motores del crecimiento.

México:

- Las remesas cayeron 1.7% anual en octubre, aunque mostraron la menor contracción desde abril.

- El salario mínimo aumentará 13% en 2026, alcanzando 315.04 pesos diarios y acumulando un alza de 150% desde 2018.

“El riesgo viene de no saber lo que estás haciendo.” — Warren Buffett

Eventos importantes:

- En Estados Unidos, se conocerán datos relacionados con el empleo — 09/12

- En Estados Unidos, se publicará la decisión de política monetaria del Fed — 10/12

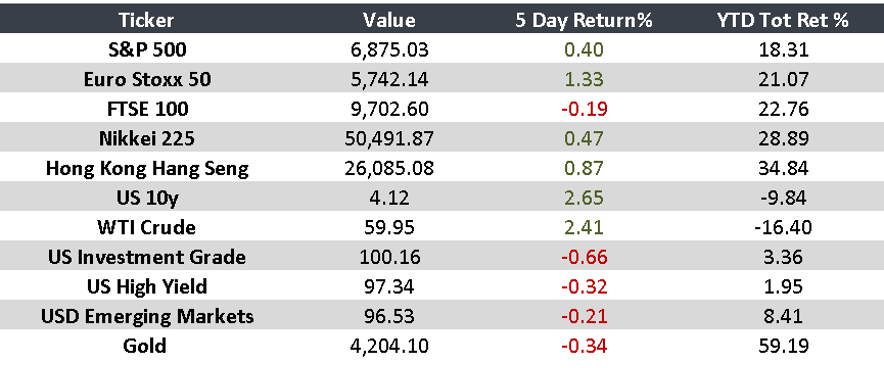

Monitor