Puntos Más Destacados de la Semana

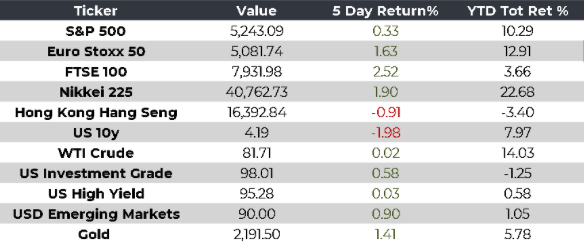

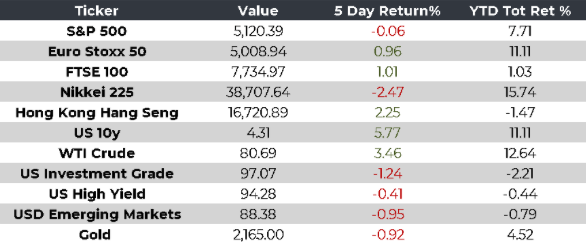

- En Estados Unidos, el rendimiento del bono del Tesoro a 10 años alcanzó su nivel más alto desde noviembre del año pasado, cotizando en aproximadamente 4.6%.

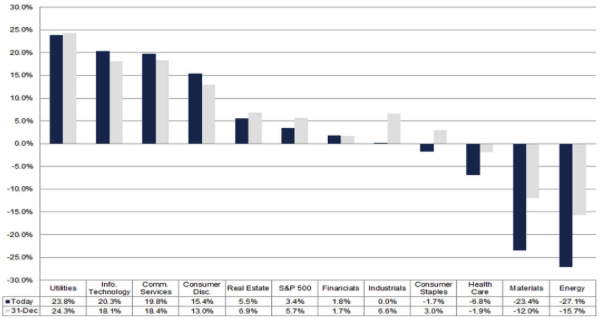

- En Estados Unidos, la temporada de reportes trimestrales posee apenas un avance de 14%, en donde las utilidades del S&P 500 crecen 9.4% anual. No obstante, para la siguiente semana habrá un mayor volumen de información dado que estará reportando el 42% de la muestra.

- En China, el PIB del 1T24 avanzó 5.3% anual, superando la estimación del consenso que era del 4.6%, así como el 5.2% del trimestre anterior.

- En México, el FMI disminuyó su expectativa de crecimiento económico para este año a 2.4%, desde su estimación anterior de 2.7%.

Eventos Importantes en las Próximas Semanas

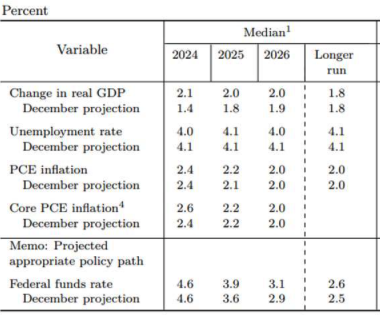

- En Estados Unidos, se conocerá la primera estimación del PIB del 1T24 04/25

- En Estados Unidos, se publicará el ingreso y consumo personal 04/26

Monitor