Con la política monetaria generando mucha expectativa en el panorama macroeconómico y financiero para este año, resulta inevitable que los inversionistas se pregunten cómo podría influir la elección presidencial en el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés). Históricamente, la Reserva Federal (Fed) no se ha mantenido al margen durante los años de elecciones, sino que continúa persiguiendo su doble mandato de estabilidad de precios y máximo empleo, siempre buscando mantener su independencia de la política. Desde 1980, la Fed ha ajustado las tasas en cada elección, excepto en 2012, cuando las tasas estaban en cero debido a la recuperación de la crisis financiera.

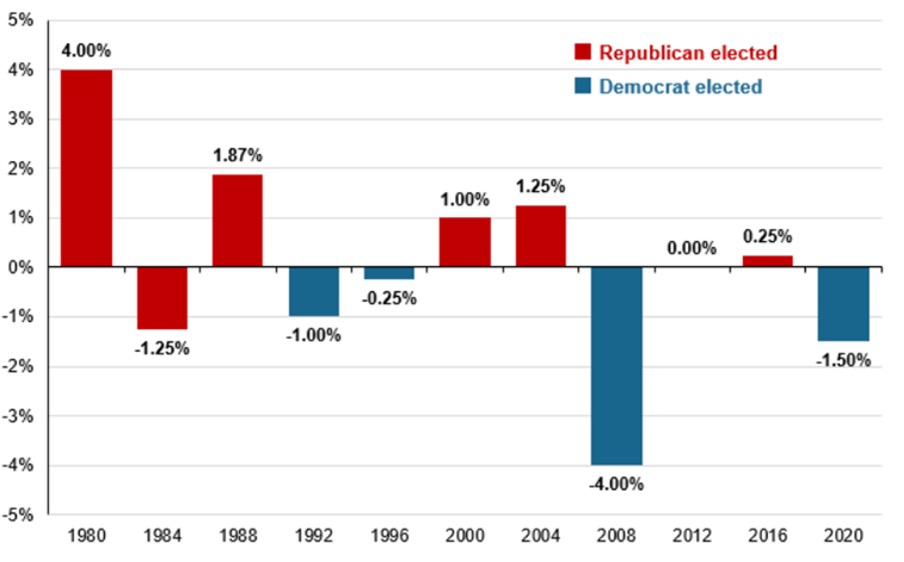

La Fed redujo las tasas en cinco años electorales y las elevó en otros cinco. En 1980, la Fed aumentó un 1% (la tasa de fondos federales, Fed Funds, rondaba aproximadamente el 17% a principios de ese año). Luego, redujo las tasas en un 5.5% entre febrero y julio cuando la economía cayó en recesión. No obstante, reanudó las subidas de tasas para combatir la inflación de dos dígitos entre agosto y noviembre (la Fed Funds cerró ese año alrededor del 19%). En 1984, la Fed aumentó un 2.25% en el segundo trimestre a medida que la inflación aumentaba y el desempleo disminuía, solo para reducir un 3.5% en el cuarto trimestre a medida que la inflación se estabilizaba. En 1988, la Fed comenzó el año con modestas reducciones de tasas, luego las aumentó hasta agosto y reanudó las subidas después de la elección.

Por otro lado, en 1992, concluyó los recortes consecutivos iniciados al comienzo de la recesión de 1990-1991 e implementó su último recorte en enero de 1996 después del aterrizaje suave “soft landing” que siguió al ciclo de alzas de 1994-1995. También, la Fed concluyó su ciclo de alzas en mayo de 2000, iniciado en 1999, destacando que el mercado de valores alcanzaba su punto máximo en marzo de 2000.

En 2016, la Fed esperó hasta después de la elección para subir una vez en diciembre y continuó con las subidas de tasas en 2017 y 2018. También es relevante que la Fed se adentró en nuevos ciclos de política monetaria que requerían una reacción acelerada, como en las severas recesiones de 2008 y 2020, respectivamente.

En este contexto, se puede apreciar que la Fed continuó persiguiendo la meta de su doble mandato, independientemente del tema político. Este año no debería ser distinto, y es probable que veamos un menor nivel para la Fed Funds a medida que la inflación se acerca a la meta del 2% y la economía llega a un “soft landing”.

Nota: Un soft landing en el ciclo económico es el proceso mediante el cual una economía pasa de un crecimiento acelerado a un crecimiento lento, llegando potencialmente a una fase de estancamiento, aunque evita entrar en recesión.

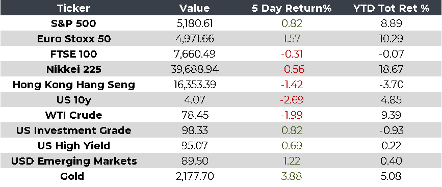

Cambios en la política monetaria en un año electoral.

Cambio neto en la tasa de fondos federales, %

Fuente: JP Morgan.