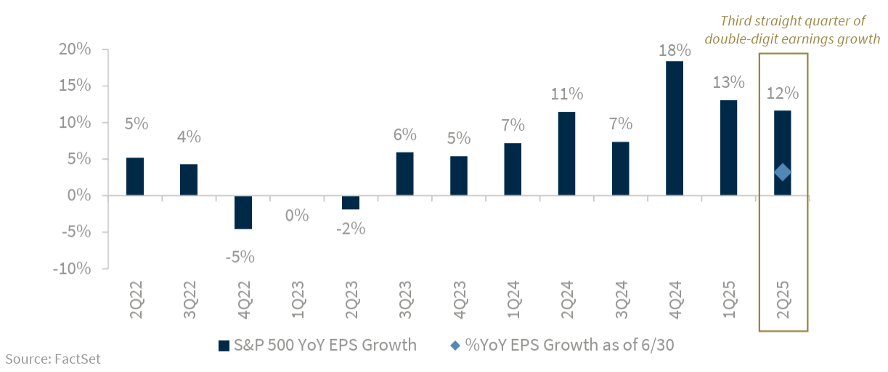

La temporada de resultados del segundo trimestre cerró con cifras mejores a lo esperado. 81% de las empresas del S&P 500 superó estimaciones, con un crecimiento agregado de 12% anual. Nvidia destacó con un alza de +45% en utilidades, mientras que sectores como Tecnología, Financieras e Industriales lideraron impulsadas por la inteligencia artificial y la demanda energética.

Datos clave del trimestre:

- 81% de empresas superaron expectativas

- +12% crecimiento anual en utilidades

- Nvidia: +45% de crecimiento en utilidades

- Consumo Básico, Energía y Materiales bajo presión por aranceles y tipo de cambio

El consumidor se mantiene resiliente, aunque con gasto más selectivo. Con valuaciones altas, el mercado ahora observa si las utilidades podrán sostener los precios en un entorno global más incierto. .

Fuente: Raymond James – FacSet.