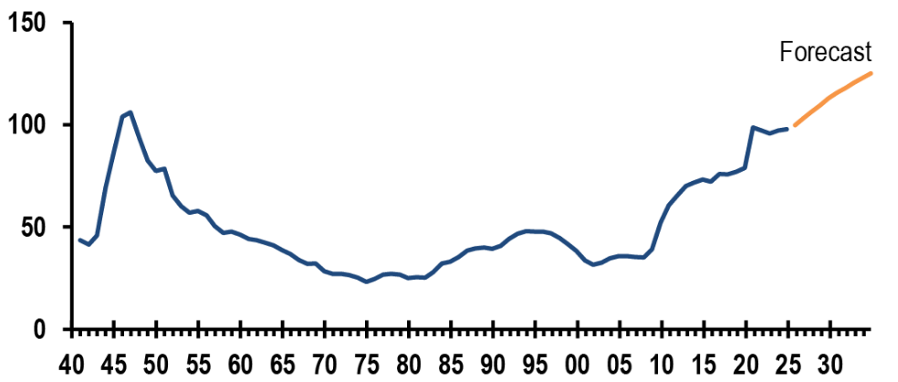

El cierre del gobierno en Estados Unidos vuelve a poner a prueba la paciencia de los mercados, en medio de negociaciones estancadas y desacuerdos sobre gasto público. A diferencia de cierres anteriores, esta vez se contempla la posibilidad de despidos permanentes en lugar de suspensiones temporales, lo que podría impactar más al empleo y al consumo interno. Sin embargo, la experiencia histórica sugiere que estos eventos suelen tener un impacto limitado en el desempeño de los activos financieros a mediano y largo plazo. Los factores fundamentales siguen siendo los principales motores del mercado: inflación, tasas de interés, utilidades y empleo.

Datos clave:

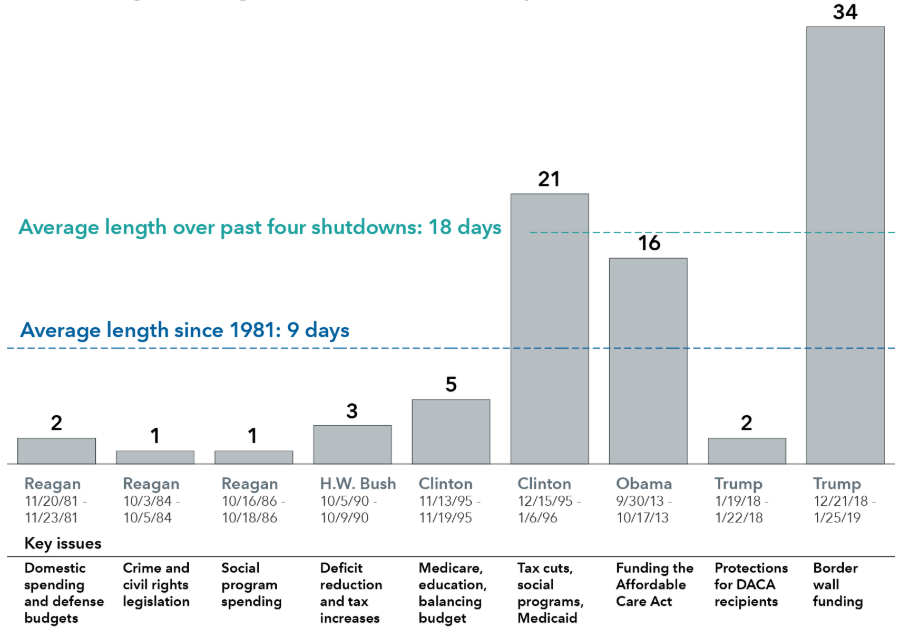

- Duración promedio de cierres de gobierno: 9 días

- Cierre más largo: 34 días (2018–2019)

- Posibles despidos permanentes podrían generar efectos más duraderos

La clave está en mantener el enfoque, evitar decisiones precipitadas y apostar por la diversificación como protección frente al ruido político.

Fuente: Capital Group