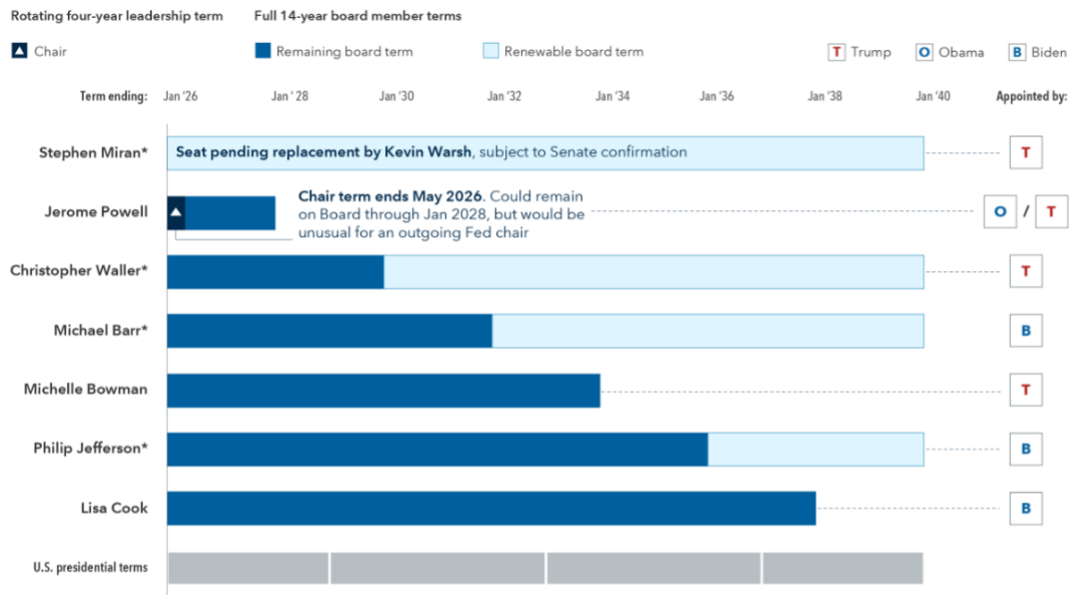

La nominación de Kevin Warsh como próximo presidente de la Reserva Federal marca un punto de inflexión para la política monetaria de EE. UU. Aunque recientemente ha mostrado una postura más pro-tasas bajas, su historial sugiere un enfoque pragmático y dependiente de los datos.

Contexto económico

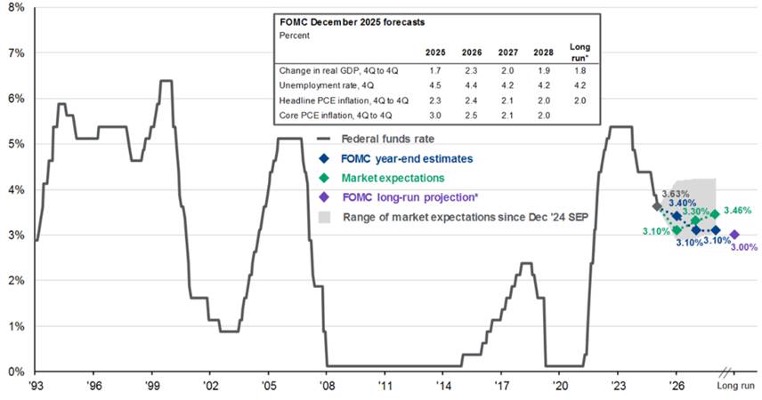

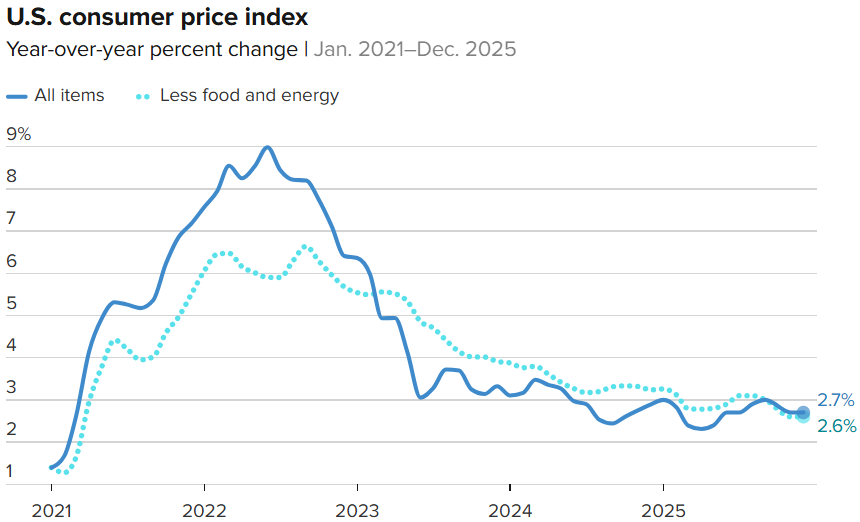

Con un mercado laboral que pierde fuerza, inflación aún sobre el objetivo y un contexto político sensible, la Fed enfrenta decisiones complejas. Todo indica que los recortes de tasas continuarán de forma gradual, guiados más por fundamentos económicos que por presiones políticas.

Implicaciones para los mercados

El cambio de liderazgo en la Fed no implica una pérdida automática de independencia. Aun con una postura potencialmente más flexible, los inversionistas deberían mantener un enfoque de largo plazo que les permita generar valor a través de los ciclos.

La volatilidad seguirá siendo un factor relevante si los mercados perciben desvíos del mandato tradicional del banco central. Un entorno que exige análisis cuidadoso y visión de largo plazo para los inversionistas.

Fuente: Capital Group, Brookings, Federal Reserve