Semana del 18 al 22 de mayo

Semana marcada por presión inflacionaria, tasas al alza y señales mixtas en crecimiento

Los mercados enfrentan un entorno más restrictivo, con presiones inflacionarias persistentes y tasas al alza. Mientras algunas economías muestran resiliencia, otras reflejan desaceleración, en un contexto marcado por riesgos geopolíticos.

Estados Unidos

- Minutas de la Fed apuntan a posibles alzas.

- Bonos a 30 años superan 5%.

- Utilidades crecen ~28%, pero vivienda se debilita.

- Mercado laboral sigue resiliente.

Europa

- Inflación en la Eurozona sube a 3.0% por energía.

- Reino Unido modera inflación, pero desempleo sube.

- Alemania crece en línea, con presiones en costos.

Japón

- PIB supera expectativas, pero energía amenaza el crecimiento.

- Inflación cae a 1.4%, manteniéndose bajo la meta del banco central.

China

- Ventas minoristas y producción industrial se desaceleran.

- La debilidad interna refleja menor consumo y menor dinamismo manufacturero.

Argentina

- Actividad económica rebota a 5.5%, revirtiendo la caída previa y mostrando señales de recuperación.

Brasil

- Actividad económica cae en el mes, pero mantiene crecimiento anual de 3.1%, reflejando resiliencia parcial.

México

- Moody’s rebaja la calificación a Baa3.

- Crecimiento se mantiene moderado, con apoyo del sector servicios y menor inflación reciente.

“Be fearful when others are greedy. Be greedy when others are fearful.” — Warren Buffett

TABLA EVENTOS IMPORTANTES

- En Estados Unidos, los mercados permanecerán cerrados por Memorial Day 05/25

- En Estados Unidos, se darán a conocer datos relacionados con el empleo 05/27

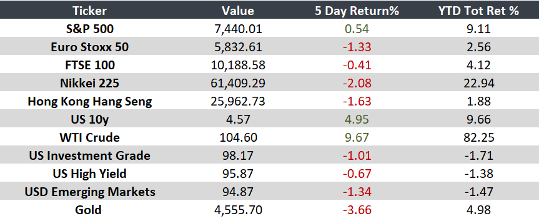

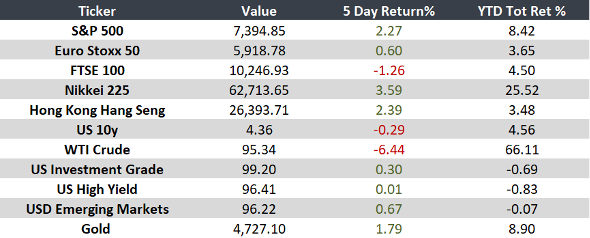

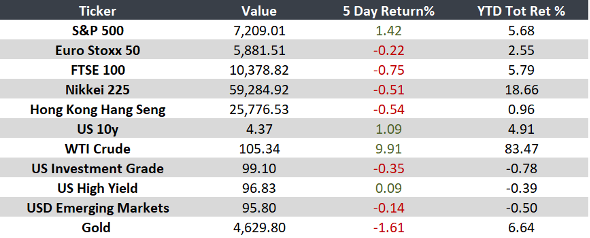

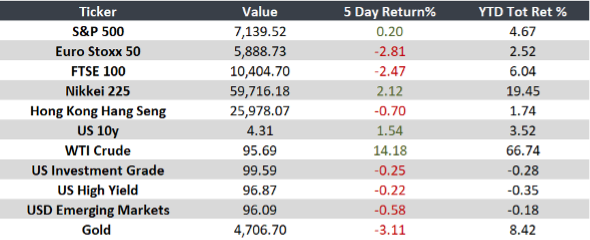

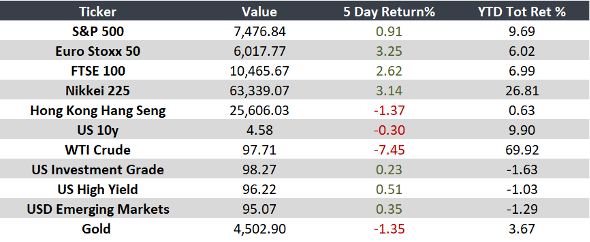

Monitor:

Nota: Rendimientos indicativos 10 AM ET.

Fuente: JP Morgan