Semana del 13 al 17 de abril

Menor volatilidad, inflación persistente y señales mixtas de crecimiento marcan la semana.

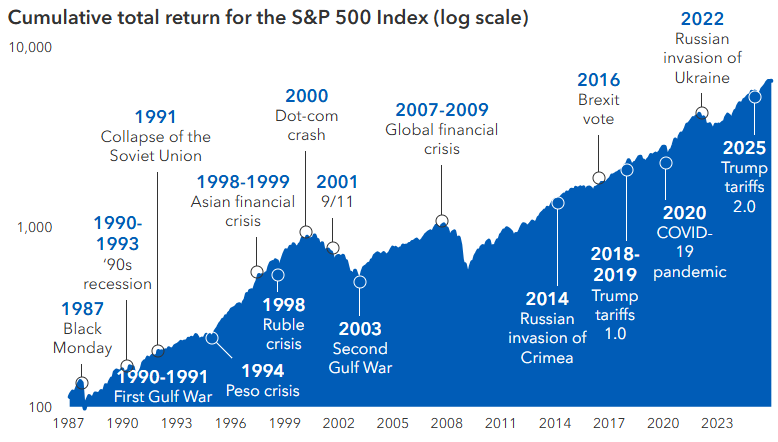

Los mercados mostraron menor volatilidad ante expectativas de moderación geopolítica. Sin embargo, persisten presiones inflacionarias y señales mixtas de crecimiento entre economías desarrolladas y emergentes.

Estados Unidos

Menor volatilidad y S&P 500 en máximos. Inflación al productor moderada y mercado laboral resiliente refuerzan un entorno de crecimiento con presiones contenidas.

Europa

Inflación repunta por energía, mientras la actividad industrial muestra debilidad. Reino Unido destaca con crecimiento impulsado por servicios y construcción.

Japón

Producción crece marginalmente y el BoJ podría acelerar alzas de tasas. Se anticipa menor crecimiento en los próximos años.

China

Crecimiento sólido del PIB, pero con señales mixtas en consumo y empleo, reflejando una recuperación desigual.

Argentina

Inflación se mantiene elevada pese a ligera moderación, reflejando persistentes presiones macroeconómicas.

Brasil

Consumo se desacelera y confianza industrial cae, evidenciando deterioro en la actividad económica.

México

Presión inflacionaria impulsa medidas de control de precios. Riesgos comerciales aumentan ante posibles cambios en reglas del T-MEC.

“Patience is not passive; it is concentrated strength.” – Bruce Lee

Eventos importantes de la próxima semana

- En Estados Unidos, se dará a conocer el dato de ventas minoristas 04/21

- En Estados Unidos, se darán a conocer datos relacionados al empleo 04/23

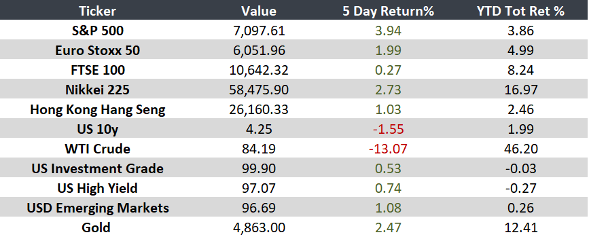

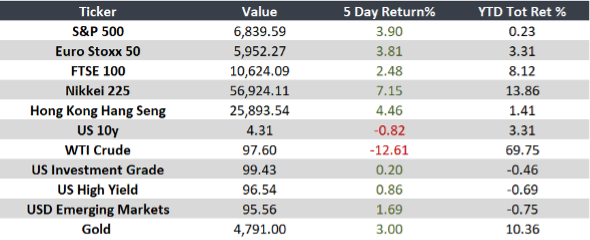

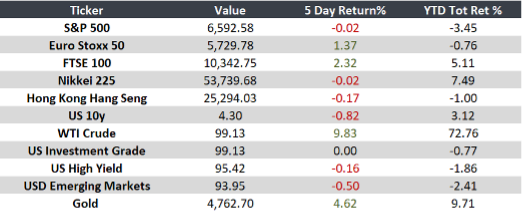

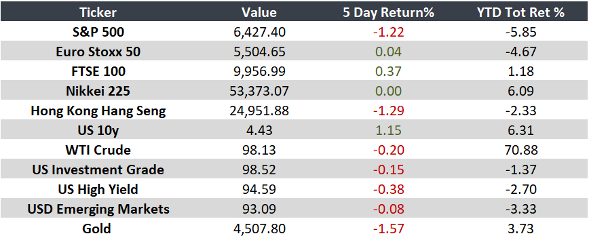

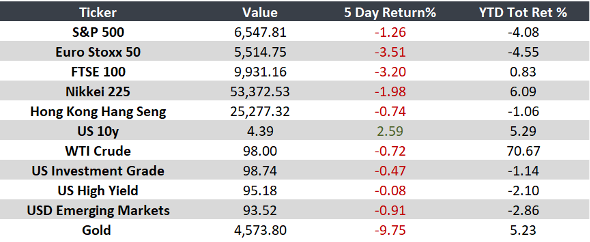

Monitor