Si bien el presidente Trump ha criticado a la Fed, el respaldo legal para una destitución luce débil

A pesar de las recientes críticas del expresidente Donald Trump hacia la Reserva Federal (Fed), la posibilidad de una remoción anticipada del presidente Jerome Powell parece limitada. La Ley de la Reserva Federal de 1913 no otorga al Ejecutivo la facultad de destituir a sus funcionarios por diferencias en política monetaria. Además, una decisión reciente de la Corte Suprema reforzó la autonomía del banco central, dificultando aún más su intervención. Aunque la ley contempla la destitución “por causa justificada”, esta cláusula nunca ha sido aplicada, lo que deja el respaldo legal para una remoción en terreno incierto.

Ante este panorama, se perfilan tres escenarios sobre el futuro de la Fed bajo un eventual nuevo liderazgo:

La Fed mantendría su enfoque técnico, ajeno a presiones políticas.

- Política más predecible

- Menor inflación

- Estabilidad de largo plazo

- A corto plazo: curva de rendimientos más plana y spreads más amplios.

Una postura más flexible podría abrir la puerta a políticas más expansivas.

- Impulso al crecimiento e inflación en el corto plazo

- Resultados: curva de rendimientos más empinada y aumento en expectativas inflacionarias.

La Fed podría ceder a presiones para mantener tasas bajas a pesar de una inflación elevada.

- Pérdida de credibilidad

- Alta volatilidad y posibles ajustes abruptos, como en la era Volcker (1979)

El mercado no espera que Powell sea removido antes del fin de su mandato.[Text Wrapping Break]Sin embargo, una destitución anticipada podría provocar:

- Aumento temporal de la volatilidad

- Debilitamiento del dólar

- Caídas bursátiles

- Distorsión en la curva de rendimientos

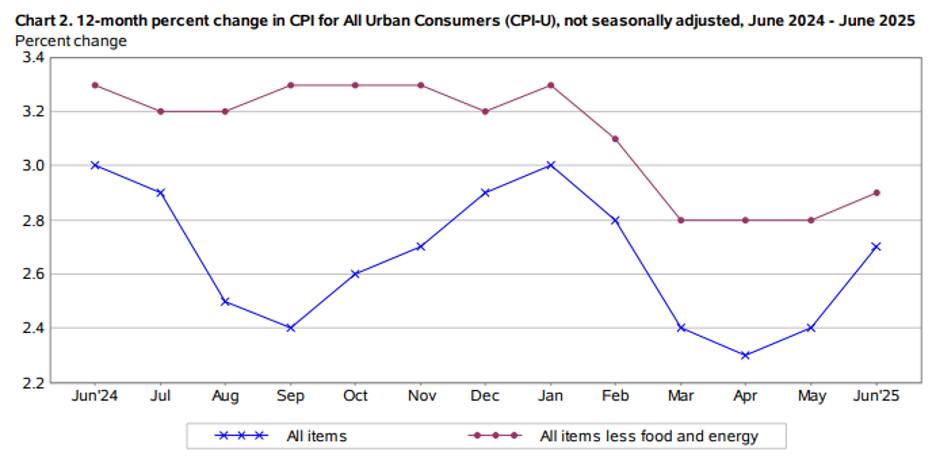

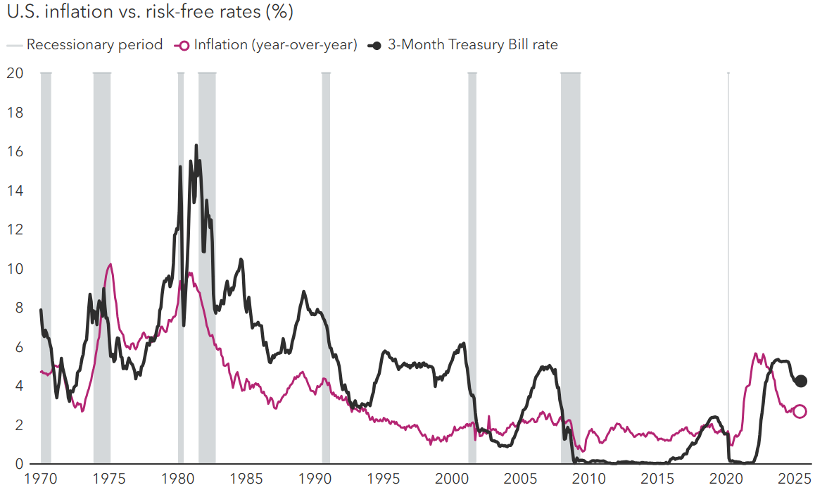

Desde la década de 1970, la Fed ha mantenido su compromiso con el control de la inflación como prioridad institucional.

Fuente: Capital Group