De acuerdo con el monitoreo de JP Morgan, la inflación general y subyacente global, excluyendo China y Turquía (China atraviesa por deflación, mientras Turquía registra una tasa de inflación de dos dígitos) aumentaron ligeramente un 0.3% mensual en enero. Sus variaciones anuales continuaron disminuyendo, aunque la inflación general repuntó a 2.6% en los últimos tres meses contabilizados hasta enero, y la inflación subyacente (excluyendo componentes volátiles como alimentos y energía) también aumentó ligeramente a 3%.

Los precios de los bienes básicos en Estados Unidos excluyendo los automóviles (ejemplo: ropa, electrónica, muebles, etc.), repuntaron 0.16% mensual en enero, indicando el fin de la deflación global de los precios de bienes en la primera mitad de 2024. Otro punto interesante, señala que los costos de envío de contenedores han aumentado un 150% desde principios de diciembre, no obstante, los tiempos de entrega de proveedores aún se mantienen cerca de sus niveles históricos, lo que sugiere un impacto limitado hasta ahora debido a las tensiones geopolíticas en Medio Oriente. Adicionalmente, el exceso de oferta en China sigue ejerciendo presión a la baja sobre los precios de los productos manufacturados.

Además, destaca el incremento de 0.5% mensual en los precios de los servicios, impulsado por un aumento de 0.7% en Estados Unidos. Por su parte, los servicios esenciales, “core” (ejemplo: alojamiento, servicios médicos, educación, etc.), aumentaron 0.46% mensual, registrando su mayor incremento desde diciembre de 2022, elevando la tasa anual del último trimestre por encima del rango de 4-4.5%. Gran parte de este repunte obedeció al aumento en Estados Unidos nuevamente, alcanzando una tasa anual de 6.2%, mientras que la inflación de servicios en los países desarrollados, excluyendo a Estados Unidos, se mantuvo estable en un 3% anual. Particularmente, sobresalió la presión que sigue atravesando Estados Unidos en los costos de alojamiento, “shelter”.

La inflación alimentaria global prevaleció estable, cerca del 3.5% anual en los tres meses hasta enero; a pesar de que la inflación alimentaria en los mercados emergentes aceleró a 6.5% anual. Esto último debido al repunte del fenómeno meteorológico conocido como el “El Niño” que ha provocado aumentos localizados en los precios de alimentos frescos en México y Brasil.

Con esta combinación de factores, se espera que la inflación subyacente (una métrica de especial interés para los bancos centrales) a nivel global repunte al 3.3% en el primer trimestre de 2024, comparado con el 3% registrado en el cuarto trimestre de 2023. En este contexto, las condiciones sugieren que las autoridades monetarias, especialmente dentro de los países desarrollados, podrían posponer temporalmente las reducciones en las tasas de interés, a la espera de señales más claras sobre un enfriamiento más significativo en categorías clave como servicios esenciales y alojamiento.

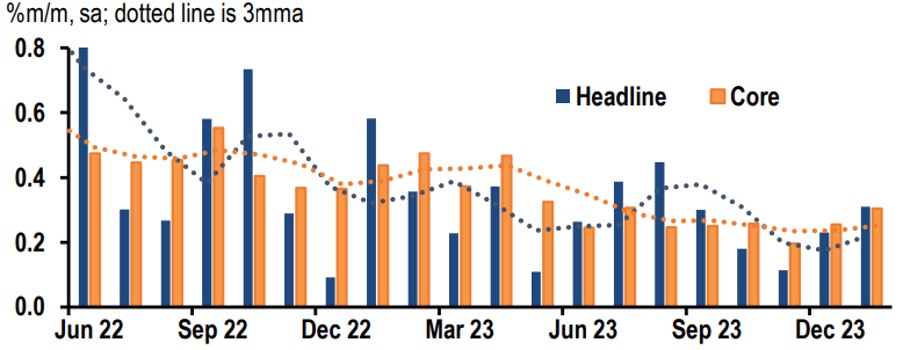

Índice de Precios al Consumidor Global (CPI) general y subyacente (excluyendo China – Turquía), variación mensual (%)

- Las líneas punteadas se refieren a la media móvil de tres meses.

Fuente: JP Morgan